| 产品名称 | 产品类别 | 产品简介 | 市场价 | 价格 |

|---|---|---|---|---|

|

¥12800.00 |

¥6500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

补钙产品行业定义

补钙产品行业是指生产和销售用于补充人体钙质需求的产品的产业。这些产品通常包括钙片、钙粉、钙胶囊、钙液等,以提供人体所需的钙元素。

补钙产品行业销售渠道

1、主流渠道形式

目前,中国的补钙行业主要通过两种销售渠道进行产品推广和销售,分别是直销和间接销售。直销模式下,补钙企业利用自身的销售团队,直接接触到消费者并完成产品销售。而在间接销售模式中,产品会通过多个中间环节,如药店、连锁店、商业超市以及网上电子商务平台等,最终到达消费者手中。

从下游销售渠道的占比情况来看,直销模式的销售份额接近总体销售的一半,占比约为50%。然而,在各类销售渠道中,电商渠道的增长势头最为迅猛。现阶段,电商渠道在国内补钙产品的总体销售额中占比已达到34%,并有望在未来继续保持快速增长。

2. 各种通道元素的比较

(1)传统渠道

在中国当前的监管体制下,药店内销售的保健品主要有两种类别。第一种是普通食品类保健品,这类产品仅需取得QS流通食品认证即可在药店进行销售。只要符合国家QS食品安全标准,合格的企业就可以生产自己的产品。这些保健品大多可以在药店销售,少数可能会受到限制。2)药店销售的保健食品必须获得国家食品药品监督管理局颁发的注册批文,这是保健食品在药店销售的必备条件。审批的申请过程通常需要一定的时间,外国品牌获得注册审批存在障碍。这类保健品在渠道接受度和消费者认可度上有一定的优势,可以根据批准证书声称自己的功能。保健食品审批已成为进入药房渠道的主要障碍。一份文件通常需要100多万或2-3年的时间才能获得批准。同时,生产需要GMP资质和消费者培育,存在环形壁垒。在目前已经获得批准的保健食品中,进口保健食品的占比不足5%。因此,在中国,只有少数进口钙补充剂进入药店进行线下销售,大部分仍然是通过跨境电商等渠道在网上销售。

在当下,消费者对于品牌的关注度越来越高,这使得头部企业在市场中的集中度不断提升。伴随着品牌化程度的提升,药店对于钙补充剂品牌产品的依赖度也随之增加。药店连锁率的提升以及部分药店上市和行业并购的活跃,将进一步推动药店渠道的扩展,为市场带来一定的增长空间。然而,下游药房渠道的集中化不可避免地会给补钙厂家的毛利率带来一定程度的压力。但对于那些以品牌、产品和服务为支柱的龙头企业来说,他们面临的机会仍然大于挑战。在这种情况下,强势品牌和强势渠道之间的合作变得更加重要,只有通过合作共赢,才能提升市场份额,进一步推动补钙行业的集中度提升。

钙补充剂在中国超市的销售占比非常小,增长非常缓慢。虽然上潮渠道的经销商毛利率较高,超过60%,但经销商需要承担入场费、导购人员费、税费等其他成本。因此,通常需要实现每月1万以上的销售额才能达到盈亏平衡的状态。从消费者的购买习惯来看,超市渠道与药店渠道是不同的。药房渠道的购买者多为自用或家庭用,以使用为主要目的;超市渠道的补钙多为礼盒,赠送比例显著。因此,在购买钙补充剂时,消费者通过药店渠道购买时更注重产品质量。相比之下,在其他渠道购买时,消费者考虑的产品质量因素较少,而更多地关注价格因素。

(2)直销模式

在市场培育初期,由于消费者对保健品、补钙品的认知不足,药店、超市等传统渠道很难有效促进产品销售。然而,凭借其独特的影响力特点,直销模式在早期阶段就脱颖而出,并迅速占据了市场份额,展现了其强大的市场竞争力。

在中国,要想申请直销许可证,门槛相对较高。申请企业需要具备雄厚的资金实力作为支撑,确保企业的稳定运营和发展。同时,还需要拥有合格的生产基地和产品,以确保产品的品质和生产效率。除此之外,直销经验也是申请直销许可证的重要条件之一,企业需要具备一定的直销经验,熟悉直销市场的运作规则和消费者需求。这些条件的综合要求,使得在中国申请直销许可证的难度相对较高。

(3)线上渠道

虽然补钙产品的线上渠道起步较晚,但其在近年来的增长速度却是最快的。2016年,中国钙补充剂在线销售份额首次超过药店,成为仅次于直销的钙补充剂第二大销售渠道。近年来,随着中国电子商务的蓬勃发展,中国在线渠道销售的份额已经超过了许多发达国家。线上电商渠道主要分为三种模式。第一种是传统平台模式,它占据了线上渠道的60%份额,其中主要是本土品牌,如汤臣倍健、康恩贝等国内企业,同时一些较早进入国内市场的海外品牌也在此类平台上占有一席之地。第二种是采购模式,主要以淘宝和微信平台为主,涵盖了国外的各种品类,销售者多为代购或个人。第三种是跨境电商模式,它占据了约16%的份额,与其他渠道相比,跨境电商模式在质量保证和品类选择上有更好的表现,预计其市场份额将继续扩大,并可能会对其他渠道造成压力。由于受到“警察战术单位”审批的限制,线上渠道已经成为国外品牌最重要的销售渠道,并且占据了很大的份额。在当前的市场环境下,国内企业不仅在持续推进渠道的多元化战略,而且在保持线下渠道优势的同时,也在不断加强电商品牌的战略地位。因此,与其他渠道相比,线上渠道的竞争是最公平和充分的,品牌之间的价格战已经成为常态。

3.补钙行业各种渠道的比较

渠道品类现状及增长优势与劣势传统渠道在很长一段时间内仍是主要渠道,主要包括药店和超市。相较于直销渠道模式,传统渠道在固定资产的投入上较少,更依赖于渠道的客户来拓展市场,其覆盖范围广泛,更符合当前的消费习惯。但是,相较于直销渠道,传统渠道的可控性较差,终端市场的竞争也更为激烈,使得与竞争对手的区分变得困难,容易被终端拦截。

目前以及未来一段时间内,直销渠道仍将是主要的销售渠道。与传统的渠道相比,直销渠道的覆盖面更为广泛,引进新品牌更为灵活,更有利于进行消费者教育。

直销渠道本身存在直销许可证申请难、管理复杂、人员管理成本高的问题。国内网络电子商务渠道虽然发展较晚,但发展迅速。该方式具有方便灵活的优点,同时固定投资较少,有助于新品牌的快速推广。

图表:补钙产品行业销售渠道

资料来源:智研瞻产业研究院整理

补钙产品行业上中下游

上游环节主要包括钙质原料供应商和生产设备供应商。钙质原料供应商提供补钙产品所需的钙质原料,如碳酸钙、乳清钙等。生产设备供应商提供生产补钙产品所需的设备和技术支持。中游环节主要是补钙产品的生产和加工环节。这包括补钙产品的制造、包装等工序。下游环节是产品的销售和分销环节。这包括零售商、药店、保健品店等销售渠道,以及在线销售平台。

数据来源:智研瞻产业研究院

我国补钙产品行业市场规模和增长率

据数据表明,2018年我国补钙产品行业市场规模为约 302.66亿元,同比增长率为约 10.51%;2019年我国补钙产品行业市场规模为约 439.71 亿元,同比增长率为约 15.88%;2020年我国补钙产品行业市场规模为约 511.90 亿元,同比增长率为约 17.52%;2021年我国补钙产品行业市场规模为约603.24亿元;2022年我国补钙产品行业市场规模为约639.43亿元。

2018-2023年补钙产品行业市场规模

统计数据显示,2018年中国补钙产品行业市场规模302.66亿元,2023年H1中国补钙产品行业市场规334.50亿元。2018-2023年H1中国补钙产品行业市场规模如下:

图表:2018-2023年H1中国补钙产品行业市场规模

数据来源:智研瞻产业研究院

2023-2029年补钙产品行业市场规模预测

预测, 2029年中国补钙产品行业市场规模997.59 亿元。2023-2029年中国补钙产品行业市场规模预测如下:

图表:2023-2029年中国补钙产品行业市场规模预测

数据来源:智研瞻产业研究院

补钙产品行业影响因素

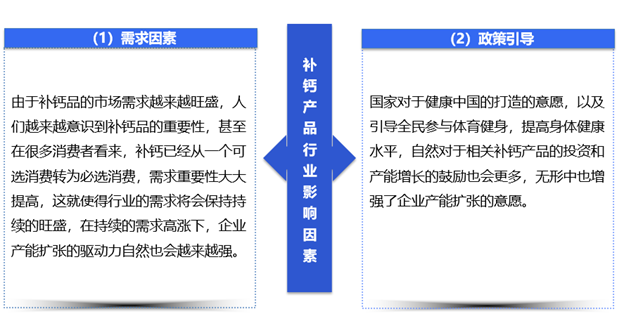

(1)需求因素

随着健康意识的增强,消费者对补钙产品的需求日益旺盛。这种需求的增长不仅来源于老年人群,中年、青年甚至少年人群也开始重视补钙的重要性。在快节奏的生活中,由于饮食习惯、生活方式等多种原因,缺钙问题逐渐显现,人们对补钙品的需求也随之增加。这种转变使得补钙从一种可选消费逐渐变为必选消费,尤其在健康观念日益深入人心的当下,补钙品的需求重要性大大提高。因此,这种持续旺盛的需求,无疑为补钙产品行业提供了巨大的市场潜力,进而促使企业有更强的动力去扩张产能,以满足市场需求。

(2)政策引导

在政策层面,国家对健康产业的重视为补钙产品行业创造了有利的环境。随着“健康中国”战略的提出,政府鼓励全民参与体育健身,提高身体健康水平。在这种背景下,与身体健康密切相关的补钙产品自然受到了更多的关注。国家对于相关补钙产品的投资和产能增长也给予了一定的鼓励和支持,这种政策导向无形中增强了企业扩张产能的意愿。

图表:补钙产品行业影响因素

资料来源:智研瞻产业研究院整理