| 产品名称 | 产品类别 | 产品简介 | 市场价 | 价格 |

|---|---|---|---|---|

|

¥12800.00 |

¥6500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

相关报告:《中国结构性泡沫行业市场深度分析及发展规划咨询综合研究报告》

结构性泡沫行业定义及分类

结构性泡沫是指某个行业或市场中的价格明显高于其真实价值,并且这种高估并不仅仅是暂时性的过度炒作所致,而是由于市场结构、供需格局或其他系统性因素导致的长期持续性的高估现象。在结构性泡沫中,资产的价格往往脱离了其基本面的支撑,投资者可能出于过度乐观或追逐短期利润的目标而推高了资产价格。然而,与传统泡沫不同的是,结构性泡沫的存在可能与特定行业或市场的市场结构、技术进步、政策因素等相关,而不仅仅是金融市场的普遍现象。

图表:结构性泡沫行业分类

结构性泡沫行业产业链分析

1、结构性泡沫行业产业链结构

结构性泡沫行业上游主要包括技术创新、研发和投资阶段,结构性泡沫行业下游环节主要涉及市场销售和消费。在结构性泡沫行业中,下游企业和消费者购买过度高估的产品,推动了市场繁荣。

图表:结构性泡沫行业产业链结构

资料来源:智研瞻产业研究院整理

2、下游分析

1)风电行业

海上风电由于其极其丰富且高效的资源禀赋、较长的发电利用时段,同时又避免了陆地空间的占用以及非常适合进行大规模开发等显著优势,成为了全球风能开发领域最具潜力的方向之一。作为国内可再生能源发展的关键领域,尽管已经取得了相当骄人的成绩,但在未来的第十四个五年计划(2021~2025)中,海上风力发电行业将会迎来崭新而辉煌的发展阶段。我们注意到,沿海地区已经陆续制定并发布了相关的规划政策,这预示着在未来的五年内,我国海上风电的规模有望在现有基础上实现大幅度的提升。

最近几年来,随着我中华民族伟大复兴之路不断前进,我国对于清洁能源的需求逐渐提高。在一系列政策措施与先进技术的双重推动下,中国的风电装机容量在过去数年间保持着稳健且持续的增长态势,为我国实现经济发展和环境保护的有机统一做出了积极贡献。。

统计数据显示,2018年中国风电累计装机量185.62GW,2022年中国风电累计装机量365.44 GW。2018-2022年中国风电累计装机量如下:

图表:2018-2022年中国风电累计装机量

数据来源:智研瞻产业研究院整理

行业发展趋势

首当其冲,降低生产成本乃是海上风力发电迎合平价上网及参与市场竞争的至关重要之要素。时至今日,相较于陆上风力发电及其它传统能源,海上风电的建设与运作成本仍显得过高。为达到降低成本之目的,各界需从多方面综合发力,包括加强政策扶持力度、推进科技创新步伐、挖掘规模经济效益、优化产业链结构等等。

其次,推动技术革新可谓是提升海上风力发电效率及可靠性的关键策略。当前,海上风力发电业务在设备运行维护、电网接入稳定性以及深海开发等方面仍面临诸多技术难题。面对此困境,我们亟待加大研发投入,推动大型化、智能化、漂浮式等前沿技术在新型海上风机领域的研发及应用。

最后,环保已逐渐成为确保海上风力发电可持续发展的必要条件。现阶段,海上风力发电项目所引发的各项环境问题逐渐浮出水面,如对海洋生态系统及其内含的渔业资源可能产生负面影响,同时也存在噪音污染及视觉污染等问题。因此,有必要进一步强化对环境影响的科学评估及实时监控,合理选定项目的选址和设计方案,在施工及运营阶段采取切实有效的措施以减轻对周边环境的干扰。

2)轨道交通

所谓的轨道交通,即是指那些运营中的车辆必须严格遵守特定的运行轨道以确保运输流程的正常运行。然而,针对该行业在我国具体的分类方式,我们可以依据其提供的服务区域这一标准将之划分为传统铁路、城市轨道交通以及城际轨道交通这三个子类别。其中,传统铁路包含了普遍性的普通铁路线和高效快捷的高速铁路两种形式;而城市轨道交通则主体地覆盖了地铁、轻轨、有轨电车乃至磁悬浮列车等不同类型的交通工具;至于城际轨道交通这项相对新颖的轨道交通模式,它则是在上述两种基本类型之间寻求平衡,既包含了传统的铁路技术,又部分地采纳了地铁系统的先进技术。

作为基础设施中的一个重要环节,轨道交通近年来得到了国内政府的高度重视和大力支持,并因此出台了诸多相关的扶持政策来推动整个产业的蓬勃发展。按照2021~2025年的“十四五”规划所制定的总体目标,中国城市轨道交通协会提出了发展市域快轨、促进跨网融合、长期持续推动智慧城轨建设以及保证城轨交通财务稳定性在内的四项关键发展策略。根据国务院发布的《“十四五”现代综合交通运输体系发展规划》显示,预计至2025年期间,铁路的总营业里程将达到16.5万公里,年均增长量约为3800公里,其中包括快速铁路的营业里程将达到5万公里,年均增长量约为2400公里;此外,城市轨道交通的运营里程预计将达到10,000公里,年均增长量约为680公里。

从轨道交通产业的整体链条布局来看,轨交装备制造业位居产业链中部位置,其主体作用在于汽车制造,即承担着生产成品车辆的重任,因此在市场中所占的份额相当可观。具体来看,轨道交通装备涉及到了工程及养路机械、机车车辆、牵引供电、通信信号、安全保障以及运营管理等多个门类的机电设备;而在上游环节,主要涉及到设计咨询和建设施工两个重要领域;在下游环节中,则主要细分为增值服务、轨道交通运营与维护三大部分。

统计数据显示,2018年中国铁路营运里程13.10万公里,2022年中国铁路营运里程15.49万公里。2018-2022中国铁路营运里程如下:

图表:2018-2022中国铁路营运里程

数据来源:智研瞻产业研究院整理

统计数据显示,2018年中国城轨交通营业里程5761.40万公里,2022年中国城轨交通营业里程9584.00万公里。2018-2022中国城轨交通营业里程如下:

图表:2018-2022中国城轨交通营业里程

数据来源:智研瞻产业研究院整理

轨道交通行业未来发展趋势

在国际层面上,轨道交通行业的变革进程持续深入演进,全球范围内的行业巨擘们正在进行深度的资源整合,使得这个行业的竞争格局日趋变化,竞争态势威慑力日益增长。在我国内部,轨道交通装备市场的开放程度越来越高,干线铁路建设的步伐也在不断加快,铁路运营权已经实现了全面放开;同时,伴随外资准入门槛的逐渐放宽,各种形式的轨道交通投资及运营商主体日渐显现出多样化的格局,其运营理念与管理理念也在不断提升。值得关注的是,一些特定的地区和企业已开始积极拓展轨道交通全产业链并逐步培养起系统解决方案的提供能力。此外,我们也看到了轨道交通行业中的新型竞争业态正悄然展露出锋芒。

在现代综合交通运输体系建设步伐日益加快的背景下,城市轨道车辆的需求情况也变得越来越多元化。对此,广大客户们对轨道交通装备产品的适用性、安全性、可靠性和乘坐舒适度等方面都提出了相当高的标准和要求。与此同时,我国提出的“双碳”目标为包括轨道交通及新能源汽车在内的绿色交通产业以及风电、光伏、氢能等绿色能源产业的蓬勃发展创造了极其有利的条件和无限可能性。然而,我们必须直面 COVID-19 疫情对铁路客运业所带来的持久影响,这无疑使铁路客运装备的需求受到了一定的限制。为了顺应市场的需求,坚持以消费者为中心的原则,优化企业的业务结构,创建并不断完善覆盖全生命周期的服务体系,我们需要迅速转型至"制造+服务"的商业模式和系统解决方案提供者身份,以便向客户供应更具价值的产品和服务,这已经成为整个行业发展的主导趋势。

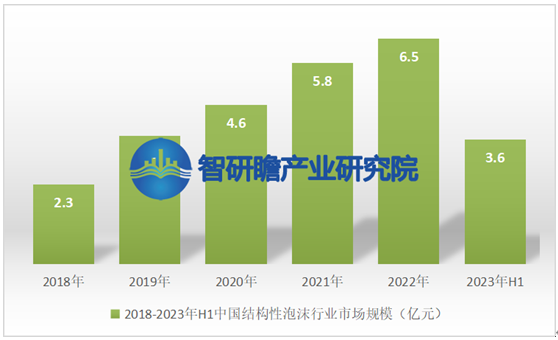

结构性泡沫行业市场规模

统计数据显示,2018年中国结构性泡沫行业市场规模2.3亿元,2023年H1中国结构性泡沫行业市场规模3.6亿元。2018-2023年H1中国结构性泡沫行业市场规模如下:

图表:2018-2023年H1中国结构性泡沫行业市场规模

数据来源:智研瞻产业研究院整理