| 产品名称 | 产品类别 | 产品简介 | 市场价 | 价格 |

|---|---|---|---|---|

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

相关报告:《中国电动汽车充电电源行业市场深度分析及发展规划咨询综合研究报告》

电动汽车充电电源行业定义

电动汽车充电电源行业是指为电动汽车提供充电所需的电能供应设备和系统的领域。这个行业涵盖了从电能传输到电动汽车充电接口的各个环节,旨在支持电动汽车的充电需求,促进电动汽车的普及和发展。

电动汽车充电电源行业包括各种充电设备和基础设施,如充电桩、充电站、充电网络管理系统等。这些设备可以提供不同功率级别的充电,包括慢充、快充和超级快充,以满足电动汽车用户在不同场景下的充电需求。

随着电动汽车市场的增长,电动汽车充电电源行业也在不断发展和创新,以满足用户对于充电便捷性、充电速度和充电效率的要求。这个行业在电动汽车产业链中起着重要作用,为电动汽车的推广和可持续发展提供了关键支持。

电动汽车充电电源行业分类

充电桩类型可以分类为家用充电桩(AC充电桩)和公共充电桩。家用充电桩(AC充电桩)安装在住宅区、停车场等地方,用于为个人用户提供慢充服务。公共充电桩部署在公共场所、商业区域和道路边缘,提供不同功率级别的充电服务,包括快充和超级快充。

充电速度可以分类为慢充、快充和超级快充。慢充提供较低功率的充电,通常需要较长时间充满电池。快充提供中等功率的充电,相对较快地将电池充满。超级快充提供高功率的充电,可以在短时间内充满电池一部分电量。

充电模式可以分类为交流充电和直流充电。交流充电使用交流电源为电动汽车充电,主要用于家用充电桩和某些公共充电桩。直流充电使用直流电源为电动汽车充电,主要用于公共充电桩,特别是快充和超级快充。

充电站规模可以分类为小型充电站和大型充电站。小型充电站设备数量较少,主要为特定区域提供充电服务。大型充电站设备数量较多,覆盖范围较广,可以为多个车辆同时充电。

服务模式可以分类为自营充电站和第三方充电服务提供商。自营充电站是指充电桩的设备和运营由充电设备提供商自己负责。第三方充电服务提供商是指企业或平台提供充电网络管理和充电服务,包括付费、预约等功能。

网络管理系统为充电网络管理系统。充电网络管理系统用于远程监控、运维管理、账单结算等,确保充电设备的正常运行。

电动汽车充电电源行业的优点

电动汽车充电电源的使用可以减少尾气排放,降低空气污染,有助于环保和改善空气质量。电动汽车充电电源使用电能作为能源,可以利用多种能源如太阳能、风能等进行充电,降低对传统石油资源的依赖。电动汽车充电电源的能源成本通常较低,特别是在使用可再生能源时,可以降低车主的用车成本。充电设备智能化的发展可以提供远程控制、支付、预约等功能,为用户提供更便利的充电体验。充电设备制造商和充电服务提供商可以在电动汽车充电电源行业中寻找创新的商机和盈利模式。

电动汽车充电电源行业的缺点

目前充电设备的充电速度仍然相对较慢,尤其是慢充,可能影响用户的用车便利性。在某些地区,充电设施的建设和覆盖仍然不足,可能限制了电动汽车的推广。不同地区和厂家可能采用不同的充电标准,可能导致充电设备之间的不兼容问题。快充和超级快充的建设和运营成本较高,同时大规模使用电动汽车充电也可能对电网造成一定压力。在高峰时段或充电桩故障时,用户的充电体验可能不稳定,影响用车体验。

电动汽车充电电源行业发展历程

电动汽车的发展起源于19世纪末,当时主要使用直流电池进行驱动。早期电动汽车使用的充电设备相对简单,主要是通过插座连接到家庭电源进行充电。

20世纪初,随着内燃机汽车的发展,电动汽车逐渐被淘汰。在这个时期,电动汽车充电电源行业相对较小,缺乏标准化的充电设备。

21世纪初,随着环保和能源问题的日益凸显,电动汽车重新受到关注。为了促进电动汽车的发展,各国开始制定相关政策和标准,推动电动汽车充电电源行业的发展。

2000年代,一些企业开始推出家用充电设备和慢充充电桩,为电动汽车提供充电服务。充电速度较慢,但为电动汽车的推广提供了基础。

2010年代,随着电动汽车市场的增长,快充和超级快充等高功率充电设备开始出现,大大缩短了充电时间,提高了电动汽车的便利性。

近年,电动汽车充电电源行业逐渐走向智能化和多样化发展。充电设备的智能化管理、远程监控等功能得到不断加强,同时充电设备的网络化和互联互通也在逐步推进。

未来,随着电动汽车市场的进一步发展,电动汽车充电电源行业也将继续创新和发展。充电速度、充电基础设施建设、充电标准化、充电设备的环保性等方面都有望得到进一步改善。

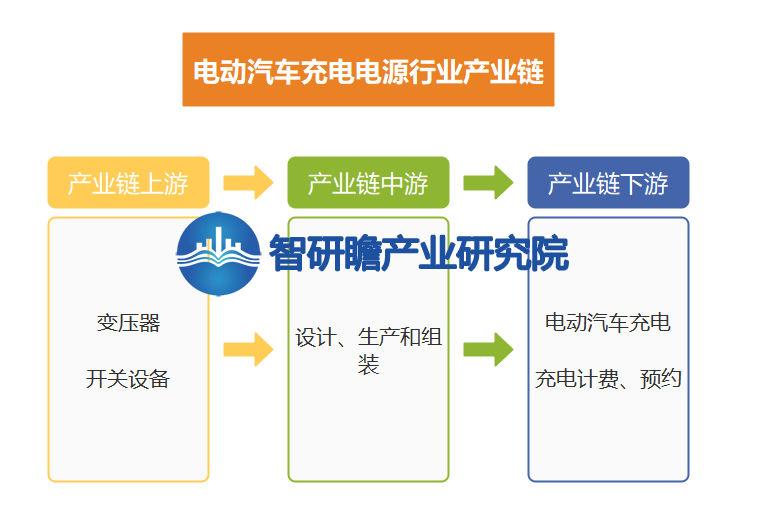

电动汽车充电电源行业上中下游

电动汽车充电电源行业的上游主要包括充电设备元器件供应商,如电源、变压器、电感器、控制器等。此外,还包括充电设备软件开发和系统集成商。在上游,元器件的质量和价格直接影响电动汽车充电电源的品质及生产成本。同时,上游行业的新产品研发、新技术应用也有利于推动电动汽车充电电源行业的发展。

中游主要是充电设备制造商,他们将各种元器件集成在一起,制造出电动汽车充电电源。在中游,充电设备制造商需要具备先进的技术和设备,以确保产品的质量和性能。同时,他们还需要加强品牌营销和客户服务,提高产品的市场占有率和客户满意度。

下游则是各种充电桩运营商和服务商,包括公共充电桩运营商、私人充电桩服务商等。在下游,充电桩运营商和服务商需要提供充电服务,包括公共充电桩和私人充电桩服务。随着电动汽车市场的不断扩大,下游市场需求也在不断增长。同时,政府政策的支持和市场需求的增加也为充电桩行业的发展提供了良好的机遇。

电动汽车充电电源行业市场规模和增长率

2017年:我国电动汽车充电电源行业市场规模为165.8亿元,增长率为84.5%。2018年:我国电动汽车充电电源行业市场规模为267.2亿元,增长率为52.1%。2019年:我国电动汽车充电电源行业市场规模为414.1亿元,增长率为58.7%。2020年:我国电动汽车充电电源行业市场规模为615.6亿元,增长率为58.3%。2021年:我国电动汽车充电电源行业市场规模为911.3亿元,增长率为53.6%。

2018-2023年H1中国电动汽车充电电源行业市场规模和增长率

统计数据显示,2018年中国电动汽车充电电源行业市场规模267.2亿元,增长率为52.1%。2023年H1中国电动汽车充电电源行业市场规模508.355亿元,增长率为33.1%。2018-2023年H1中国电动汽车充电电源行业市场规模和增长率如下:

图表:2018-2023年H1中国电动汽车充电电源行业市场规模:

数据来源:智研瞻产业研究院

2023-2029年中国电动汽车充电电源行业市场规模预测

预测,2029年中国电动汽车充电电源行业市场规模1358.58亿元。2023-2029年中国电动汽车充电电源行业市场规模预测如下:

图表:2023-2029年中国电动汽车充电电源行业市场规模预测:

数据来源:智研瞻产业研究院

电动汽车充电电源行业经营情况

电动汽车的普及和充电基础设施的建设推动了电动汽车充电电源行业的发展。随着电动汽车的普及率不断提高,对充电电源的需求也在增加,因此该行业的市场前景较为乐观。随着科技的不断进步,电动汽车充电电源的技术水平也在不断提高。先进的电动汽车充电电源具有高效率、高可靠性、智能化等优点,可以提高充电效率和充电体验,从而提高充电站的运营效率和企业的竞争力。

政府对电动汽车和充电基础设施的政策法规会对电动汽车充电电源行业产生影响。例如,政府对充电基础设施的建设和运营提出了更高的要求,对充电电源的质量和安全也有严格的要求。电动汽车充电电源行业的市场竞争激烈。国内有多家企业生产电动汽车充电电源,产品质量和价格存在差异。此外,国外企业也在进入国内市场,加剧了市场竞争。

电动汽车充电电源行业产销量

2016年:电动汽车充电电源行业产量为22.3万台,电动汽车充电电源行业销量为20.7万台。

2017年:电动汽车充电电源行业产量为44.7万台,电动汽车充电电源行业销量为42.8万台。

2018年:电动汽车充电电源行业产量为65.2万台,电动汽车充电电源行业销量为63.8万台。

2019年:电动汽车充电电源行业产量为99.4万台,电动汽车充电电源行业销量为96.4万台。

图表:2016-2019年中国电动汽车充电电源行业产销量

数据来源:智研瞻产业研究院

电动汽车充电电源行业进出口情况

进口情况:根据海关数据,2021年1-10月,我国电动汽车充电电源的进口数量为38.6万台,进口金额为2.3亿美元,平均单价为608.8美元/台。

出口情况:根据海关数据,2021年1-10月,我国电动汽车充电电源的出口数量为42.8万台,出口金额为3.3亿美元,平均单价为782.5美元/台。

电动汽车充电电源行业政策

政府可能出台政策鼓励充电基础设施的建设,包括对充电桩、充电站建设给予补贴、奖励或减免税收等。政府可能参与制定充电标准,确保充电设备之间的互操作性和兼容性。同时,推广标准以促进整个行业的健康发展。政府可能在自己的车队中推广电动汽车,并为其提供充电基础设施,以树立榜样并刺激市场需求。政府可能会对充电服务提供商制定监管政策,确保充电服务的质量和公平竞争。政府可能会出台税收政策,鼓励购买电动汽车和使用电动汽车充电设备,如减免购车税、充电设备税等。

政府可能会提供科研经费,支持新技术、新材料的研发,促进充电设备的创新。政府可能会制定进出口政策,促进充电设备的国际贸易。政府可能会制定城市和交通规划,将充电基础设施的建设纳入规划中,以满足电动汽车发展的需求。政府可能出台政策鼓励电动汽车的使用,以减少尾气排放,改善空气质量,实现能源节约。政府可能会推动培训和教育计划,培养电动汽车充电电源行业所需的人才和技术人员。

电动汽车充电电源行业存在的问题

充电桩和充电站的建设相对缓慢,导致在一些地区和场景下充电基础设施不足,影响用户的用车体验。不同地区和厂家可能采用不同的充电标准,可能导致充电设备之间的兼容性问题,降低用户的便利性。尽管快充和超级快充在提高充电速度方面取得了进展,但在某些情况下仍然不能满足用户快速充电的需求。部分快充和超级快充设备的建设和运营成本较高,可能导致充电费用较高,影响用户的使用意愿。一些充电设备在智能化、远程监控等方面仍有提升空间,影响用户的使用便捷性。

充电基础设施的管理和维护可能存在不足,导致充电设备故障率较高,影响用户体验。大规模使用电动汽车充电可能会对电网造成负荷压力,需要合理的电力负荷管理策略。在高峰时段或网络拥堵时,充电服务可能不稳定,用户可能需要排队等待充电。充电设备可能受到盗窃和破坏,增加了设备管理和安全保障的难度。用户可能对充电设备的位置、充电速度等信息了解不足,需要更好的信息发布和查询渠道。

电动汽车充电电源行业发展前景预测

政府、能源公司和充电设备制造商将继续投资充电基础设施的建设,以满足不断增长的电动汽车充电需求。充电技术将继续进步,快充和超级快充设备将变得更加普及,为用户提供更快速的充电体验。充电设备将越来越智能化,能够实现远程监控、自动化充电、支付等功能,提升用户的充电便捷性。

充电标准的逐步统一将促进充电设备之间的兼容性,降低用户使用的难度,推动行业更健康发展。充电设施将逐渐构建起网络,用户可以方便地找到附近的充电桩或充电站,提高用车便利性。随着可再生能源技术的发展,越来越多的充电设施将使用太阳能、风能等可再生能源,降低能源成本和环境影响。

充电设备制造商和充电服务提供商有望进一步扩展到国际市场,参与全球电动汽车充电电源行业竞争。5G、物联网、人工智能等新兴技术将在充电设备中得到应用,提升充电设备的智能化和性能。针对电网负荷管理问题,创新的解决方案将有助于平衡电力供需,确保电动汽车充电不对电网造成过大压力。