| 产品名称 | 产品类别 | 产品简介 | 市场价 | 价格 |

|---|---|---|---|---|

|

¥12800.00 |

¥6500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

电解水制氢设备定义及分类

电解水制氢技术主要包括碱性水电解、质子膜纯水电解和固体氧化物电解三种技术路线。1) 碱性电解槽虽然在投资成本上具有优势,其使用寿命长久且规模较大,然而其动态负荷特性相对较差,电流分布范围较小。2) PEM技术凭借其均衡表现并且同时具备良好的突发性能指数,因此能够广泛应用于多种制氢场景中,包括工业规模化制氢以及轻巧便捷的便携式制氢等方式,同时也可作为电网进行产能调节时的动态负载。尽管如此,其成本仍然相对较高。3) SOEC技术在运行效率方面有着显著的优势,并且在热动力及负荷水平方面也展现出卓越的能力,实现双向快速做功。但是,该技术对于高温热源有较高需求,使得设备投入资本较大,使用寿命也相对较短。即时,它更适合于在核能制氢和大规模热电联产过程中的应用。

电解槽是电解水制氢的核心设备,目前大多数企业都把目光集中在碱性电解槽上。电解槽的核心部件包括极板、极架、隔膜、电极和BOP辅助系统。电解槽的重要组成为极架,其主要职责是支持并稳固电解过程中的各个关键元素,如电极与隔膜等,全然都是以可靠的铸铁金属板或高强度不锈钢板精心打造而成。在此,我们要特别介绍的是PPS面料构造的隔膜,它巧妙地防止了氢气与氧气的交互混合,使得电解液中的离子得以在槽内自由自在地流动。值得一提的是,电解槽的制氢效率,以及其中的电化学反应场所,皆取决于如上镶嵌有镍网与泡沫镍材料的电极结构。至于完整的BOP系统,它主要涵盖了供电系统、精密调控系统、气液高效分离系统、精细净化系统、碱性溶液系统、稳定供水系统、高效冷却干燥系统,以及生产过程中所需的其它各类辅助系统,共同确保工厂的高效运作。

隔膜/电极组件是电池组组件中最昂贵的部分。在电解槽系统中,堆组件的成本占45%,隔膜/电极组件的成本占57%。

电解水制氢设备一般由电解槽、电源、控制系统等部分组成。电解水制氢设备按照工作压力的不同,可以分为常压水电解制氢设备和低压水电解制氢设备。电解水制氢设备的工作压力范围较窄,主要是为了满足不同应用场景的需求。

图表:电解水制氢设备行业分类

数据来源:智研瞻产业研究院整理

中国电解水制氢设备行业市场规模

我国电解水制氢设备行业市场规模增长迅速,特别是在2020年,市场规模增长迅猛,主要受益于政策扶持、市场需求增加和技术进步等因素的推动。未来,随着电解水制氢技术的不断发展和应用的拓展,我国电解水制氢设备市场规模有望进一步扩大。

图表:中国电解水制氢设备行业市场规模(2018-2023年H1)

数据来源:智研瞻产业研究院整理

电解水制氢设备行业发展周期

我国电解水制氢设备行业经历了从起步到快速发展,再到市场成熟和快速增长的历程,市场规模和产业发展水平都得到了显著提高。未来,随着电解水制氢技术的不断发展和应用的拓展,我国电解水制氢设备行业有望继续保持快速发展,市场规模有望进一步扩大。

图表:电解水制氢设备行业发展周期

资料来源:智研瞻产业研究院整理

电解水制氢设备行业发展机遇

2025年,电力、工业和交通领域对氢的总需求将超过50万吨。

据国家统计局提供的详实数据显示,截至公元2021年为止,我国使用可再生能源进行发电所产生之电能占据了全国社会用电总量的比例为29.8%;鉴于我国可再生能源设备装机容量日益壮大,预估至2025年这一比例将提升至34%左右,达到可再生能源发电量在我国社会用电总量中所占之比重。在季节性和日常储能方面,储能需求的增加叠加在氢作为储能手段的渗透率的增加上。根据我们的计算,2025年,跨季储能和日储能所需储能将超过4000亿千瓦时,绿色氢渗透率为1%。电力领域季节性和日常调峰储能用氢量将超过20万吨,年复合增长率为71%。

钢铁行业:据国家统计机构披露,2021年全国钢铁产量达到了惊人的19万吨。在此基础上,由于我国基建设施领域对钢铁耗材的巨大需求,预计至2025年,我过全是钢铁总产量有望进一步攀升至约20.8亿吨的巅峰水平。需要指出的是,氢元素在钢铁生产过程中充当着极为重要的还原剂角色,而随着全球工业减排标准不断提升以及电解水技术日臻完善,这一趋势将得到更加显著的体现。依据我们作出的全面性预测和详细计算结果,预计到2025年时,我国钢铁产量有希望突破20亿吨的高位,同时绿色氢在钢铁冶炼中的应用比例也有望提升至1%左右,而工业领域对于氢元素作为还原剂的实际需求量则有可能超出10万吨之巨,整体呈现出年均复合增长率高达96%的蓬勃发展势头。

根据中国汽车工业协会发布的数据显示,预计在2021年,我国燃料电池汽车的保有量将会接近1万辆之巨。而在国家以及各地各级政府所制定的产业布局与发展规划的引领之下,伴随着加氢站等关键基础设施逐步完善、燃料电池技术不断推陈出新并取得突破性的进展,以及生产成本的急剧下降,可以乐观预测,截至本世纪中叶即2025年,我国燃料电池汽车的数量会达到10万台以上。氢是燃料电池汽车的能源。绿色氢更便于扩大生产,制备更清洁。由于目前副产氢的地理和资源限制,绿色氢的渗透率将逐年增加。根据我们的测算,2025年,绿色氢将作为交通领域的动力源,普及率将达到12%,需求量将达到21万吨,年复合增长率将达到216%。

2025年电解槽累计装机容量将超过15GW。根据2021 - 2025年电力、工业、交通等领域对氢的需求预测,结合风电、光伏等产氢。据预测,以每日工作时长4.5至6个小时、每年运行超过365天计,估算每台电解槽年度氢气产生能力为大约200立方米每兆瓦(折合每年约738万千克)。据此推算,按照预期发展速度,至2025年,全球电解槽所需安装总容量可能达15吉瓦之多。由于示范项目是2021-2025年的主要项目,因此购买成本成为电解槽选择时首先要考虑的因素。目前,基础电解槽的购买成本远低于PEM电解槽,因此在此期间,基础电解槽的市场份额将高于PEM电解槽。伴随着PEM电解槽成本持续大幅度降低的趋势,以及该装置在利用风能与光能生产氢气方面所展现出得明显优势,预计到2025年PEM电解槽的市场份额将上升到10%。

该政策帮助可再生能源生产氢气,并计划到2025年实现可再生能源生产10万至20万吨氢气的目标。政府持续提高在政策层面上的扶持力度,明确确立了氢能技术的关键地位以及其未来的发展目标。根据我国于《氢能产业发展中长期规划(2021-2035)》中所设定的目标,我们看到了它在国家能源系统以及"双碳"(即减少二氧化碳排放量及明显降低碳排放总量)目标中所扮演的战略性角色,同时,规划中也针对这些发展目标进行了详尽的部署。在我国第十四个五年规划期间,预计将有10万到20万吨的可再生电力用来电解法制取氢燃料,这将极大地促进电解槽技术的发展。国家发展改革委员会和国家能源局联手颁布了《清洁能源消纳行动计划》,其中明确表示:未来将要积极探索将可再生能源所产生的多余电量转化为热能、冷能、氢能等多种形式,以便实现近距离、高效率地利用可再生能源。此外,国家能源局也致力于推动廉价且丰富的可再生能源用于大规模生产氢气。比如,四川省和广东省已经分别给予了电价方面的具体支持政策,规定电解水制造氢气的最高电价限制在每千瓦时人民币0.3元以及0.26元之间。

近期一些轻质氢示范项目纷纷取得实际进展并引起了广泛关注。在2022年11月份,青海省首个零排放绿色制氢新项目——“华电德令哈3兆瓦光伏制氢项目”已正式开始动工修建。同样是在该月,由中国国家核电研究院(National Nuclear Power Research Institute, CNNPI)作为总承包商承接的葛电股份(Geodis Géothermiques)在中韩示范区的“利用可再生能源进行光伏电解水制氢再结合加氢一体化生产”项目已经顺利完工,并具备了对外提供加氢服务的能力。目前,该项目正处在各项收尾工作阶段,预计不久后将全面投入运作。在刚刚过去的10月份,位于吉林省大安乡的冯光绿色制氢和合成氨一体化示范项目的启动仪式也在线下隆重召开。根据计划,该项目将新建制氢、储氢以及能完成18万吨合成氨生产任务的大型装置。

电解水制氢设备行业企业竞争

伴随着绿氢项目在全球范围内的日益普及与广泛应用,电解水制氢设备在市场上的需求量也持续攀升,这也促使了我国本土电解水制氢行业内的企业队伍以惊人的速度不断扩大。

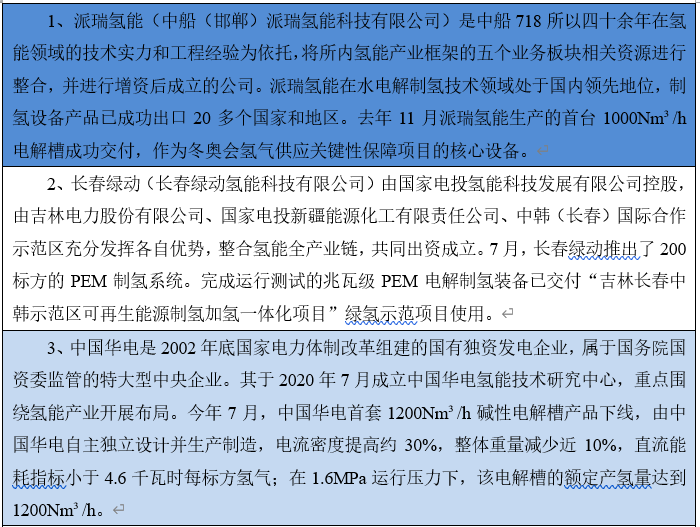

针对这些富含创新精神的公司进行详尽的技术路线分类,我们可以发现,在碱性水电解制氢(ALK)这一领域之中,活跃度最高且具有显著影响力的公司包括:中国华电集团有限公司、宝武清洁能源控股有限公司、华能国际电力股份有限公司、考克斯丽尔竞立公司、亿利洁能科技股份有限公司、明阳智慧能源集团股份有限公司、盛氢科技有限公司、奥扬新能源科技有限公司、海德电气集团有限公司、希倍优新能源科技有限公司、华易电力科技有限责任公司、隆基绿能科技股份有限公司以及氢氢松松科技有限公司。至于在质子交换膜(PEM)制氢这一前沿技术领域之中,长春绿动科技发展有限公司、赛克赛斯科技有限公司、康明斯恩泽环保能源技术有限公司和卡沃罗能源科技有限责任公司也具备势均力敌的竞争能力;此外,新兴的先进吸附膜电解法制氢企业如未来氢能、稳石氢能等正在积极抢占市场份额;最后,还有诸多采取多元化技术路径的企业如派瑞氢能、阳光氢能、瑞麟科技、国富氢能、华易氢元、中电丰业等在市场上大放异彩。

将这些电解水制氢企业按照企业背景来做进一步的划分的话,我们会发现其中包含:5家国资企业,构成了我国绿色氢叶的“国家队”;9家大型上市公司或集团及其下属的制氢业务子公司;13家专注于氢能高端技术研发和应用的高新技术企业:

图表:国企、央企绿氢“国家队”

资料来源:智研瞻产业研究院整理