| 产品名称 | 产品类别 | 产品简介 | 市场价 | 价格 |

|---|---|---|---|---|

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

|||

|

¥22800.00 |

¥8500.00 |

相关报告:《中国燃料电池行业市场前瞻与投资战略规划分析报告》

行业概况

1、定义

燃料电池作为一种高科技的电化学发电设备,其能够将燃料(如氢气、各类富含氢元素的气体,如重整气以及甲醇等物质)与氧化剂(净化后的空气、氧气,以及一些液体氧化剂,如过氧化氢和硝酸的水溶液等)的化学能通过特定的电极反应过程顺利地转变为电能。

众所周知,燃料电池可以依据电解质的特性差异进行细分,大致可以划分为五大类别:磷酸燃料电池(PAFC)、质子交换膜燃料电池(PEMFC)、碱性燃料电池(AFC)、固体氧化物燃料电池(SOFC)、熔融碳酸盐燃料电池(MCFC)。

针对不同类型的燃料电池,从电解质、燃料、氧化剂、能效比、工作温度范围以及各自的优势与不足等多个角度进行了详细的比较分析,具体内容如下所示:

图表:燃料电池不同类型主要特征对比

资料来源:智研瞻产业研究院整理

2、产业链剖析:产业链覆盖范围广

燃料电池产业生态链在纵向层次上主要由位于上游的氢气供应和关键零部件开发、中游的整体系统构建以及下游的多样化应用场景构成,整个产业链结构严密且参与各方数量众多。细化地阐释,在上游阶段,包含了氢气的制备、储存与运输、加注等环节,同时还涵盖了诸如膜电极、双极板、燃料电池相关零配件(如BOP等)的制造制造领域;中游部分则是燃料电池系统集成工业的核心环节;在下游领域,各种多元化的客户至上的应用领域广泛存在于交通运输、家用或电站用发电机以及便携式电源等各个方面。

截至目前为止,我国燃料电池行业的相关参与者之中,上游代表企业有诸如上海弘枫、上海治臻、擎动科技、唐锋能源、鸿基创能等关键零部件生产商以及大型公司如鸿达兴业、中国石化、华昌化工等氢气供应商;而在中游,捷氢科技、国鸿科技、亿华通、重塑能源、国氢科技等在燃料电池系统集成方面具有独特优势的企业;至于在下游,确定的参与者主要有像北汽福田、宇通客车、佛山飞驰、金龙汽车、中国一汽这样的燃料电池汽车制造商。

图表:燃料电池产业链结构

资料来源:智研瞻产业研究院整理

行业发展历程

早在20世纪50年代伊始,我国即已经展开针对燃料电池领域的深入探索与研究,并在燃料电池领域的核心材料以及关键技术上取得了众多杰出的突破成果。对此,政府对燃料电池的研发现状给予了高度的重视和关注,接连不断地推出如30千瓦级别的氢氧燃料电极以及燃料电池电动汽车等尖端科技产品。通过广大燃料电池行业先锋企业的不懈努力和创新精神,燃料电池技术得以迅猛发展,尤其是质子交换膜燃料电池的研发成果显著,成功研发出75千瓦、60千瓦等多种等级的质子交换膜燃料电池组;此外,更是成功开发出城市客车使用的净输出为100千瓦、适用于电动轿车的净输出达到40千瓦、的燃料电池发动机,从而使得我国在燃料电池技术领域,已成功跻身世界先进行列。

图表:我国燃料电池行业发展历程分析

资料来源:智研瞻产业研究院整理

行业发展现状

统计数据显示,2018年中国燃料电池行业市场规模6.26亿元,2022年中国燃料电池行业市场规模24.30亿元。2018-2023年中国燃料电池行业市场规模如下:

数据来源:智研瞻产业研究院整理

行业企业竞争

燃料电池行业市场份额

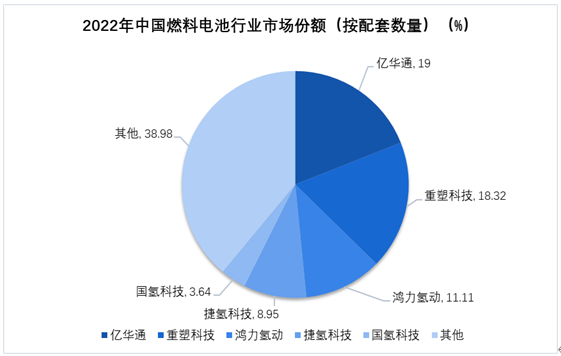

在2022年度,根据装载功率及配套设备数量所统计的数据显示,中国领先的燃料电池制造商之一——亿华通公司在这两个重要指标上的市场占有率分别达到了21%与19%。考虑到整个燃料电池行业的现状,虽然排名前五位的企业之间的市场占有率比例时有浮动,然而亿华通、重塑科技、鸿力氢动、捷氢科技以及国氢科技等领军企业始终保持着其在市场中的领先地位。

据调查,2022年中国燃料电池行业市场份额(按装机功率)如下:

图表:2022年中国燃料电池行业市场份额(按装机功率)

数据来源:智研瞻产业研究院整理

据调查,2022年中国燃料电池行业市场份额(按配套数量)如下:

图表:2022年中国燃料电池行业市场份额(按配套数量)

数据来源:智研瞻产业研究院整理

燃料电池行业上市公司基本信息对比

针对燃料电池行业本年度的上市公司编制情况以及已经公开报道的相关信息进行深度解析后发现,在众多正在积极进行业务布局及招投标活动的企业中,潍柴动力凭借雄厚的注册资本位居榜首,而成立时间最早的是三环集团。

图表:2023年中国燃料电池行业上市公司基本信息

资料来源:智研瞻产业研究院整理

燃料电池行业上市公司业务布局对比

核电行业的上市公司其业务版图遍布全国各地,且呈现出多元化且广泛的特征。其中三环股份、中国动力等其燃料电池技术的开发与试验仍然尚处在初级阶段,尚未大规模地投入到市场运营中。

图表:2023年中国燃料电池上市公司燃料电池业务布局情况分析

资料来源:智研瞻产业研究院整理

燃料电池行业上市企业相关业务比较

近年来,各个地区的政府均已纷纷发力于氢能源和燃料电池产业的发展,以2022年底为例,全国已经有数十个地区陆续发布了一系列关于氢能源与燃料电池汽车的相关政策措施,这些政策措施对推动我国氢能源及燃料电池产业的蓬勃发展起到了积极作用。同时,众多国内上市企业亦纷纷制定并提出了燃料电池业务的发展计划,主要涵盖了以下几个重要方向:推进燃料电池系统及其关键组成部分的深度研发,以及大力推广燃料电池的广泛应用等领域。

图表:燃料电池行业上市企业相关业务比较

资料来源:智研瞻产业研究院整理

行业发展趋势

行业将进入高速发展期

《中国氢能源及燃料电池产业白皮书》预计在2025年末,我国的氢燃料电池车保有量将突破五万辆;而展望到2035年,这一数字将攀升至一百三十万辆;最后,直至2050年,我国的氢燃料电池车保有量预计将达到五百万辆。从各方面来看,我国燃料电池行业将进入高速发展期。

技术推动下成本不断降低

在燃料电池成本中,质子交换膜、电堆等技术壁垒高成本高、催化剂使用贵金属铂以及双极板加工工艺严格下成本高。未来,在技术的不断突破下,膜电极组件和燃料电池电堆的加工工艺不断改进,从而降低燃料电池电堆成本。

基础设施建设不断完善

随着氢能及燃料电池越来越多地被写入政策,我国燃料电池下游应用领域的配套基础设施建设将不断完善。

氢燃料电池车加快推广

燃料电池汽车在国内将得到更快发展。氢能被视为全球最具发展潜力的清洁能源之一,近年来,氢能产业的热度逐年拳升。我国政府发布了《国家创新驱动发展战略纲要》等一系列重大政策法规,其中明确指出要全力推动氢燃料汽车产业的高速发展。根据规划预期,至2030年,中国有望实现氢燃料电池汽车的保有量达到总计两百万辆的目标。

图表:燃料电池行业发展趋势

资料来源:智研瞻产业研究院整理